一、認識第三責任險:3 分鐘告訴你第三責任險是什麼

(一)第三責任險是什麼?為什麼要保第三責任險?

第三責任險又稱「任意第三人責任險」或「第三人責任險」。相對於「強制險」是法規要求一定要保的險種,第三責任險屬於「任意險」,可以自由選擇要不要保、保額多少等,也是強制險以外許多車主都會保的保險。

誰是「第三人」?

所謂的「第三人」是誰?所謂的第三人指的是在被保險車輛「之外」的所有人,包含發生事故時對方駕駛、對方乘客或事故周圍被波及的人都是「第三人」。

誰不是「第三人」?非第三人的保險怎麼保?

任意第三人責任險中,不保事項的對象包含被保險人、被保險人家屬、受雇駕駛或駕駛被保險車輛的人、自己車上的乘客等等,所以上述對象都不是「第三責任險」所保障的「第三人」,因此第三責任險不會理賠這些人的損害,若是想為自己及同車乘客擁有完整的保障,推薦以下的第三責任險的附加險:

- 駕駛人傷害險

- 乘客傷害責任附加險

- 超額責任險

- 刑事訴訟律師費用補償險

- 慰問金費用險

為什麼建議投保第三責任險?

強制險的理賠範圍是「賠人不賠車」,也就是只理賠事故受害者的人身傷害,不理賠財物損失。但發生交通事故時往往同時有體傷、財損的賠償項目,在只有強制險的情況下,須要自行負擔事故造成的他人財物損失,且若是發生重大事故,造成人員失能或身亡,強制險的理賠金額上限大多不足以支付賠償,因此會建議車主們加保第三責任險,用可負擔的小錢(保費)避免難以承擔的大額賠償風險。

(二)已經保了強制險不夠嗎?第三責任險強制險比一比

前段中瞭解了第三責任險的重要性,那麼強制險第三責任險差別有哪些呢?

| 保險項目 | 第三責任險 | 強制險 |

| 承保範圍 | 被保險人因所有、使用或管理被保險汽車發生意外事故,致第三人傷害、死亡或財物受有損害,依法應負賠償責任而受賠償請求時,保險公司對被保險人負賠償之責。 另外對於第三人傷害、死亡,保險公司僅對超過強制險給付標準之上對被保險人負賠償之責。 | 被保險人因使用或管理被保險汽車發生汽車交通事故,致乘客或車外第三人傷害或死亡者,不論被保險人有無過失,保險公司應依本保險契約之約定,對請求權人給付保險金。 |

| 是否強制要保 | 否 | 是 |

| 理賠對象 | 車外第三人 | 乘客或車外第三人 |

| 理賠內容及額度 | 第三人體傷:依約定 第三人財損:依約定 | 傷害醫療給付:每人最高新臺幣(以下同) 20 萬元。 失能給付:依失能程度分為 15 等級,每人最高 200 萬元。 死亡給付:每人給付 200 萬。 |

投保第三責任險,除了基本的第三人體傷及財損理賠之外,還可以加保超額責任險方案,提升體傷和財損合計的理賠額度,不怕單一項目保不夠。有關超額責任險的介紹可參考此篇《超額責任險是什麼?撞到高價車超額責任保險是關鍵》

二、什麼時候第三責任險會理賠?第三責任險理賠範圍說明

(一)第三責任險理賠項目明細表:財損體傷都有賠

如果不幸發生交通事故,第三責任險理賠範圍有哪些呢?以下是第三責任險理賠項目介紹:

- 第三人體傷:發生交通事故時,可歸責於駕駛人過失,造成車外第三人死亡/體傷,超過強制險理賠範圍之的賠償,就由此險理賠。

- 第三人財損:發生交通事故時,可歸責於駕駛人過失,造成第三人的財物損失,就由此險理賠。 財物損害理賠範圍包含對方的車輛、波及路人的財物損失、衝撞到店面的財物損失等。

一般的第三責任險理賠範圍會分別約定「體傷」和「財損」的理賠額度,二者額度是分開計算的,額度並不能互相補足,例如小明投保了第三責任險,其保障內容為:每一人傷害醫療 100 萬元,每一事故總額 1,000 萬元/財損 100 萬元。(詳細賠償金額依個別保單不同,可以諮詢保險公司不同的保單額度方案)

某天小明與駕駛名牌車的小華在路口相撞,小華受傷送醫且車輛受損,交通事故判定是小明的過失,因此小華向小明求償車輛維修費用(財損)150 萬元以及醫療賠償(體傷) 5 萬元,但小明的第三責任險財損理賠範圍僅有 100 萬元、每一人體傷 100 萬元,因此保險公司最多只能理賠小華的財損上限 100 萬元+體傷求償 5 萬元,剩餘的 50 萬元財損賠償要由小明自行負擔,而不能用體傷沒用完的額度進行理賠。

而單一保額型的第三人責任險意思就是體傷、財損的理賠共用單一保額,只要是保險額度內,不用擔心單一項目保不夠,以上面小明和小華的例子來說,若小明保的是第三責任險單一保額型,額度 1,000 萬元,無論是財損還是體傷,只要理賠的總金額不超過 1,000 萬元的額度,都有機會獲得理賠。

明台產險線上投保第三責任險有各式保障方案,無論是體傷、財損個別保額或是單一保額型都有承保,可以依照個人需求及保費預算來選擇投保方案。若尚未嘗試過線上投保服務,推薦您查看此篇教學文《汽車保險投保流程說明 簡單四大步驟完成投保》,先熟悉線上投保介面後,實際投保時一定能順利完成!

(二)第三責任險是賠誰?我的車損有賠嗎?

第三責任險賠自己嗎?第三責任險賠償的是對方駕駛、對方乘客體傷,以及對方的財損、路上的人及財物損失,並不包含自己的駕駛體傷、乘客體傷及車損。因此自己的車損是沒有賠的!如果想要有完整的車損、駕駛及乘客體傷的保障,建議搭配駕駛人傷害險、附加乘客體傷責任險、車體險等其他任意險,以確保事故發生時各項需求都能獲得完整的理賠。

(三)遇到天價修理費賠償,第三責任險賠多少?

車禍事故造成名牌車車損,高額修理費用對一般人來說是相當沉重的負擔,因為強制險並不理賠財物損失,須要由肇事車主自行負擔修理費用賠償。第三責任險可以賠償強制險不理賠的財損部分,理賠金額根據保單不同而有所差異,若加保超額責任險,遇到較高的財損賠償時理賠範圍更安心。

三、第三責任險費用試算:熱門汽車保險方案

(一)汽車第三責任險費用試算,平安上路有備無患

保險費用會根據車主的性別、年齡、肇事紀錄等因素而有所調整,以 30 歲女性 + 新投保無肇事紀錄 + 當日生效為基礎計算,明台產物的「強制險 + 第三人責任保險(自用)-單一保額型」,年繳保費約 5,836 元,保障內容包含:

- 每一人傷害醫療 20 萬元(強制險額度)

- 死亡失能 200 萬元(強制險額度)

- 單一保額型 1,000 萬元

保費試算時僅需輸入:車牌、車主身分證字號、車輛出廠發照年月日、引擎號碼或車輛型號等資料即可試算。

上述試算結果僅供參考,商品內容仍以本公司簽發保單為準。

(二)機車第三人責任險費用試算,機車也有充足保障

除了汽車需要強制險與第三責任險,機車騎士的保障也不可少。影響機車強制險保費因素有 2 種,第一是車輛種類,依照輕型機車、重型機車、大型重型機車、電機車之馬力 5P 以下同輕型機車/5P 以上同重型機車區分不同保費區間,第二是保險期間,區分為一年期/二年期。 以普通重型機車為基礎計算,明台產物的「機車強制險 + 第三人責任保險(自用)-單一保額型」,年繳保費約 2,372 元,保障內容包含:

- 每一人傷害醫療 20 萬元(強制險額度)

- 死亡失能 200 萬元(強制險額度)

- 單一保額型 500 萬元

保費試算也僅需輸入:車牌、車主身分證字號、車輛出廠發照年月日、引擎號碼或車輛型號等資料即可試算。

上述試算結果僅供參考,商品內容仍以本公司簽發保單為準。

四、第三責任險理賠案例分享:賠不起的時候第三責任險來幫您

(一)車禍事故導致對方人員傷亡怎麼賠?有第三責任險加保可理賠

A 先生駕駛車輛造成死亡事故,卻只買了最基本的強制險,而沒有投保第三責任險。如死亡事故和解金為 400 萬(死亡事故和解金統計數字多在 400 萬以上/如對方和解前,應通知保險公司參與,以免與對方和解後,遭保險公司拒賠),扣除強制險理賠 200 萬後,剩餘的 200 萬差額則須由 A 先生自己負責,無疑是一筆沈重的負擔。

如加保事故總額為 1,000 萬的第三責任險,則可由第三責任險理賠剩餘的 200 萬差額。

除了對方的體傷、死亡事故和解金、車損之外,如果再搭配第三責任險加保的附加險/條款,例如駕駛人傷害險、乘客傷害險,連我方駕駛人及乘客的體傷也都可以理賠。

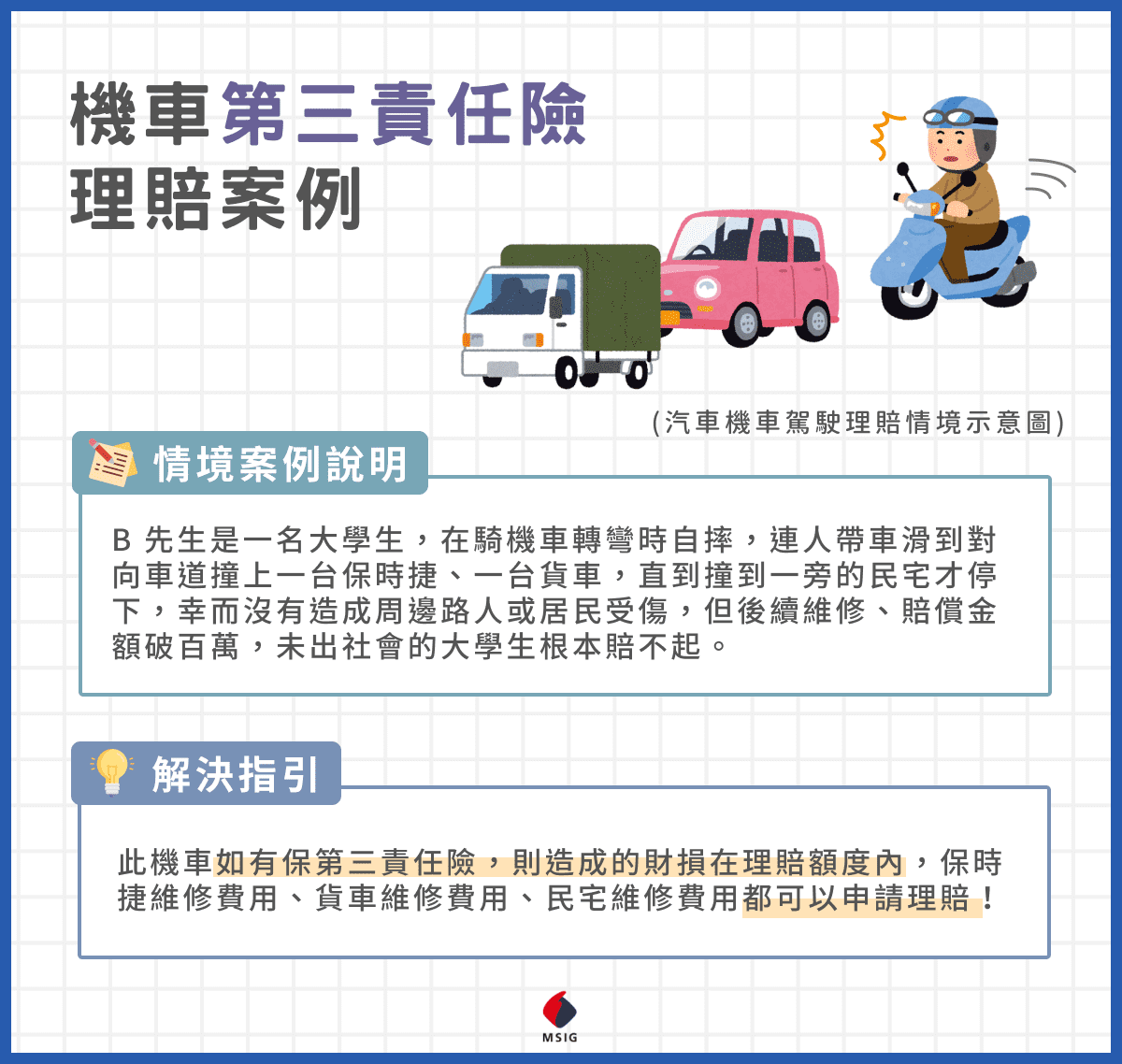

(二)不小心 A 到名車,維修費就要幾百萬怎麼辦?機車第三責任險理賠案例

B 先生是一名大學生,在騎機車轉彎時自摔,連人帶車滑到對向車道撞上一台保時捷、一台貨車,直到撞到一旁的民宅才停下,幸而沒有造成周邊路人或居民受傷,但後續維修、賠償金額破百萬,未出社會的大學生根本賠不起。

如果此機車僅有保強制險,財損是不會理賠的,大學生須自己想辦法賠償;此機車如有保第三責任險,則造成的財損在理賠額度內,保時捷維修費用、貨車維修費用、民宅維修費用都可以申請理賠。

此案例中因為沒有造成「第三人」體傷,因此不會產生相關賠償問題,但第三責任險的保險範圍是包含第三人的體傷和財損的,若車禍不幸波及周圍居民需要理賠對方的醫療損失,在額度內也可以申請理賠。

五、第三責任險常見問題:關於第三責任險還想知道的事

Q1:已經有保強制險還要保第三責任險嗎?

兩者是不同的保險,由於強制險只賠事故發生時對方的「體傷」,因此建議要保第三責任險以取得更完整的保障,有高達 80% 的車主會在強制險外另外投保第三責任險。

Q2:車借別人第三責任險有賠嗎?

第三責任險的保障是只要駕駛人用車有經車主同意,並符合理賠條件的話都有賠。但要注意的是,肇事理賠是會紀錄的,且肇事責任係數會算在車主(被保險人)身上,可能會有下一年度保費變貴的問題,如果愛車要借給別人使用,肇事責任與風險也要納入考慮,以免產生糾紛傷了感情。

Q3:不保強制險會罰錢,那可以不保第三責任險嗎?

強制險是為了讓交通事故受害人的基本損失能夠獲得保障而訂定的重要制度。當發生交通事故使受害人遭受損害,可由保險公司負擔賠償及給付保險金予受害人,使受害人能迅速獲得基本的保障,避免造成更多社會問題,依法強制汽(機)車所有人或駕駛人都應投保強制險,強制險到期而沒有續保的話,汽車可處以 3,000~15,000元的罰鍰,機車則可處以 1,500~3,000 元的罰鍰。

而第三責任險則屬於「任意險」,法規並沒有強制要保,但不幸發生交通事故時第三責任險可提供更全面的保障,使肇事車輛的駕駛或所有人不至於面臨無力賠償的事故損失,建議要投保行車上路才更安心。

Q4:為什麼已經保了第三人責任險,出車禍第三責任險不賠?

第三人責任險出險的條件以保險合約約定為原則,保障的是「可歸責於被保險車輛駕駛」造成的「第三人」的傷害及財損,如果事故原因不是駕駛人的責任,例如:肇事原因是對方全責,保險公司是不負理賠責任的。

第三責任險常見不理賠的狀況有:

- 受傷害的人是駕駛人及同車乘客,並不在理賠範圍內。建議加保駕駛人傷害險、乘客傷害責任險以獲得相關保障。

- 被保險車輛的駕駛人如有「無照、酒駕、使用非法藥物、蓄意造成車禍」等約定不賠的情形,保險公司也不負理賠責任。

明台小補充

其他不保事項仍依第三責任險保單條款約定為準。

六、第三責任險推薦【明台產物】!第三責任險線上投保真方便

明台第三責任險單一保額型,財損及體傷理賠共用理賠額度,不怕個別保額不夠用,想確保更完整的理賠保障,還可以加上駕駛人傷害險、乘客責任險等附加條款,保障更加全面,如不幸發生交通事故時,對方的人、對方的車、自己的人、自己的車皆能理賠,線上即可試算保費及投保,使用網路投保不只手續便利,還能享有保費優惠。

文末提醒

※本文章之著作權為明台產險所有,嚴禁以任何方式擅自引用或轉載。

※本文章所提及之保險商品,除政策性強制保險外,非保證承/續保,保險公司有核保與否的權利。

※本頁面內容如涉及保險契約之權利義務,最終解釋仍須依保單及各險種條款為主,保險攸關自身權利,收到保單後請即刻審閱內容及條款。

※本頁面所整理之資訊僅供參考,詳細資訊及限制仍依政府/主管機關、提供商品/服務之公司所載說明及其官網內容為準,或逕洽該機關/公司詢問。

※如本頁面內容若有變更或更新,將不另行通知。