一、什麼是超額責任險?汽機車超額責任險有什麼不同?

(一)超額責任險是什麼?搞懂強制險、第三人責任險、超額保險之間差異

超額責任險又被稱作「超額險」、「超額保險」,屬於第三人責任險的附加保險,也就是必須要先投保「第三人責任險」後才能再加保,並無法直接單獨投保!

而所謂的超額保險意思,是指因交通意外事故所導致第三人受傷、失能、死亡、財物損失時,針對賠償金額超過「強制險」和「第三人責任險」的保額範圍部分,超額保險將會進行賠償給付。

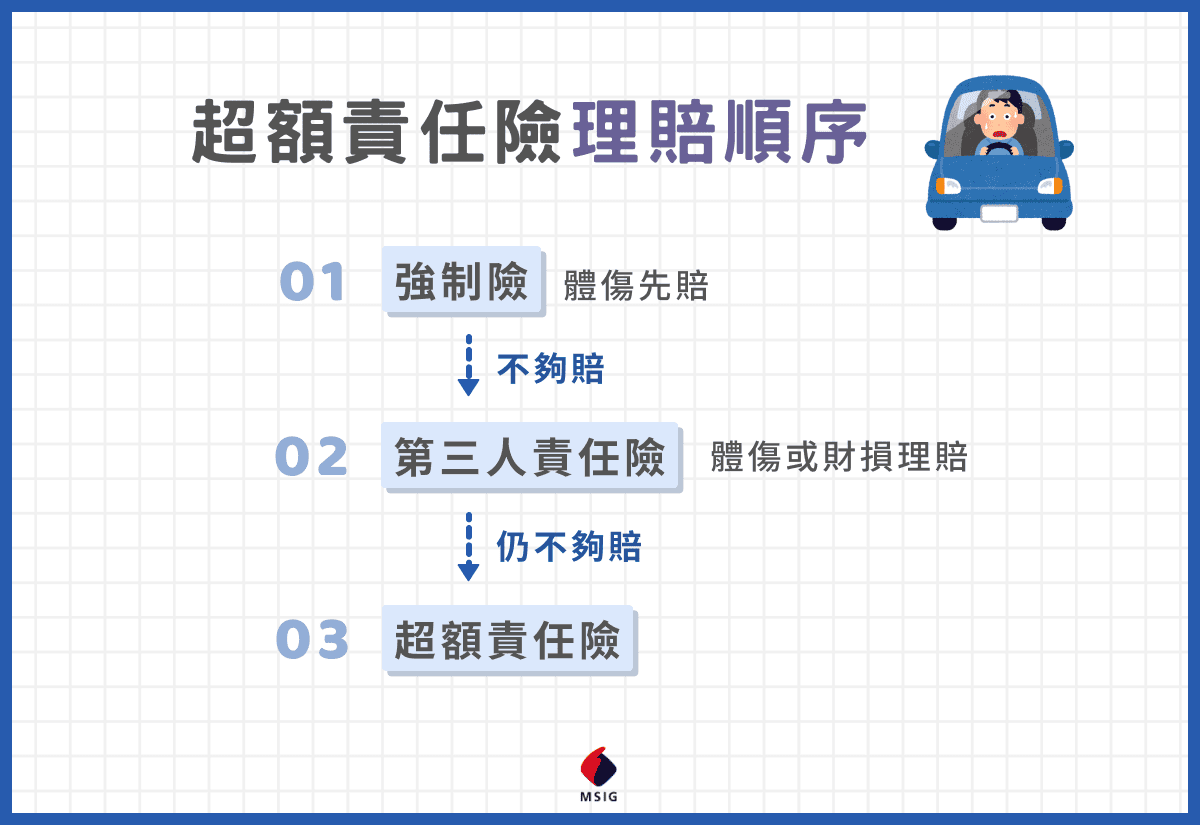

簡單來說,假設發生車禍事故時,有投保超額責任險的話,便會先從強制險開始理賠,不足的理賠金額則由第三人責任險來賠償,如果仍然不足才會啟動超額險的理賠。來補足差額。

由此可見,超額責任險主要是為了補足「強制險」與「第三人責任險」的理賠差額,因此選擇投保超額責任險便能建立三重保險保障,以下為強制險、第三人責任險、超額責任險之間的保障差異:

- 第一重保障:法規規定必保的「強制險」

- 第二重保障:基本防護的「第三人責任險」

- 第三重保障:強化保障「超額責任險」

(二)汽車、機車超額責任險的保障範圍有差嗎?

基本上,不管是汽車超額責任險還是機車超額責任險都是只有在車主須要負擔肇事責任的情況下才得以理賠,且保障範圍與第三人責任險相同,都包含賠償第三人的「體傷」及「財損」,詳細保障內容如下:

- 體傷:對方所要求賠償的醫療費、受傷、失能或死亡賠償。

- 財損:對方所要求賠償的車輛修復費用,或是其他財物損失。

其中最大的差異在於第三人責任險中,體傷與財損的賠償金額是獨立計算的;而超額責任險則不論是體傷還是財損的賠償金額,只要在保額範圍內,可共同計算使用。

(三)超額責任險有需要嗎?投保超額險很重要嗎?

所以投保超額險真的非常重要!因為超額責任險的主要目的是提供額外的保障,補足強制險與第三人責任險的不足部分。

最大特點在於體傷及財損的保額方面可以共用,強制險只能給付體傷賠償,第三人責任險針對體傷和財損賠償,當賠償金額超過保險金額時,超額責任險將派上用場,在超額責任險的保障額度內承擔超出強制險及第三人責任險的部分責任。

所以投保超額責任險能夠確保您得到全面的保障, 而且人車都賠的高保障範圍,在面對高額賠償要求時特別重要,即使不幸撞到千萬超跑也賠得起!這也是為什麼超額險也經常被稱作「超跑險」。

二、超額責任險甲式乙式差別在哪?超額責任險理賠範圍不一樣!

明台超額責任險甲式乙式差別在於超額險理賠範圍!

甲式的保障範圍包含我方車輛外第三人的人身傷害、財產損失,以及我方車輛內乘客的傷害。

乙式僅對對方駕駛、乘客與行人傷害,還有對方車輛、其他財產損失部分進行理賠,並不包含我方乘客的傷害。

因此,乙式的保費會比甲式便宜,適合平常都獨自駕車、載人機會較低的小資通勤族,甲式則推薦給經常開車載人出門的駕駛人。

接下來將藉由明台產險提供的甲式、乙式超額責任險理賠內容,帶您進一步暸解超額責任險甲式乙式差別在哪:

(一)明台超額責任險甲式理賠內容與承保範圍

明台產險的超額責任險甲式,是指要保人投保汽車第三人責任保險及乘客傷害責任險後,加繳保險費,投保明台產險汽車第三人責任保險超額責任附加條款(自用車適用)-甲式,本公司依照本附加條款之約定,對被保險人負賠償責任。明台超額責任險甲式之承保範圍如下:

- 第三人傷害超額責任。

- 第三人財損超額責任。

- 乘客傷害超額責任。

- 不保事項:詳主保險契約汽車保險共同條款不保事項、汽車第三人責任保險條款不保事項及汽車第三人責任保險乘客傷害責任附加條款不保事項。

(二)明台超額責任險乙式理賠內容與承保範圍

明台產險的超額責任險乙式,是指要保人投保汽車第三人責任保險後,加繳保險費,投保明台產險汽車第三人責任保險超額責任附加條款(自用車適用)-乙式,本公司依照本附加條款之約定,對被保險人負賠償責任。明台超額責任險乙式之承保範圍如下:

- 第三人傷害超額責任。

- 第三人財損超額責任。

- 不保事項:詳主保險契約汽車保險共同條款不保事項、汽車第三人責任保險條款不保事項。

三、超額險費用多少錢?汽、機車超額險費用計算注意事項

超額責任險費用會因第三人責任險的保險金額高低而有所不同,如想知道超額責任險費用需要多少錢,記得要將第三人責任險費用列入一同計算!以下提供明台產險線上投保汽車險方案內容:

(一)汽車超額險費用線上試算結果

以 Toyota RAV4 1987c.c. 車價94.5萬元作為試算車種,並以車主為 30 歲的首購車女性、新投保無肇事紀錄、當日生效為試算條件,選擇線上投保以下保險項目:

- 強制汽車責任保險(強制險):每人死亡失能 300 萬元、傷害醫療 20 萬元

- 汽車第三人責任保險:體傷 150 萬元+財損 50 萬元

- 附加汽車超額責任險甲式:保險期間累計 1000 萬元

- 附加汽車第三人乘客傷害責任險: 150 萬元

加總之下年繳保費市場價約 8,156元,現在只要選用線上投保即可享有 6,867 元的優惠價格!

※ 強制汽車責任保險自2026年7月1日起修正給付標準部分條文,死亡給付及第一等級失能給付保額由200萬,提高為新台幣300萬元。(資料來源:金管會保險局)

(試算結果僅供參考,商品內容仍以本公司簽發保單為準)

(二)機車超額險費用線上試算結果

以廠牌 Sym 三陽,排氣量為 125c.c. 的機車作為試算車種,並以車主為 30歲的首購車女性、新投保無肇事紀錄、當日生效為試算條件,選擇線上投保以下保險項目:

- 強制汽車責任保險(機車強制險):每人死亡失能 300 萬元、傷害醫療 20 萬元

- 機車第三人責任保險:體傷 100 萬元+財損 50 萬元

- 附加機車超額責任險乙式:保險期間累計 1000 萬元

加總之下年繳保費市場價約 3,058元,現在只要選用線上投保即可享有 2,586 元的優惠價格!

※ 強制汽車責任保險自2026年7月1日起修正給付標準部分條文,死亡給付及第一等級失能給付保額由200萬,提高為新台幣300萬元。(資料來源:金管會保險局)

(試算結果僅供參考,商品內容仍以本公司簽發保單為準)

以上實際報價仍須依照被保險人之年齡、性別、車種、賠款紀錄及保險生效日來核算保費。

現在就前往明台產險線上試算!僅須輸入車牌、車主身分證字號、車輛出廠發照年月日、引擎號碼、車輛型號等資料。

除了提供線上試算保費,現在還享有直接網路投保的保費優惠喔!現在點擊下方連結即可進行試算。

四、超額險理賠順序大不同?超額險理賠流程、例子一次看!

- STEP1 先打 110 報警,再請通報 119:

當車禍事故發生後,首先一定要先報警,若現場有任何人員傷亡則再請通報 119。 - STEP2 拍照和標定車輛位置,等待警方、保險公司前來:

接著記得要拍照和標定車輛位置,並等待警方或保險公司現場處理。 - STEP3 向保險公司提出理賠申請:

當處理完後,即可向保險公司提出理賠申請,理賠人員會和對方確認責任及協商理賠金額。 - STEP4 備齊所需資料與單據:

當理賠資料備齊達成和解後,若和解金額超過責任險的保額時,保險公司即動用超額險進行賠付。

此外,還要特別留意關於超額險理賠的順序!一般來說,會是強制險體傷先賠,不夠賠再換第三人責任險體傷或財損理賠,最後還是不夠賠才會輪到超額責任險。

明台小補充

如果還想進一步確認更完整的理賠內容與金額項目,明台產險有提供線上試算投保服務,用手機也可以進行試算保費及投保,而且現在透過網路投保不只手續便利,還能享有保費優惠喔!

(線上試算僅須輸入:車牌、車主身分證字號、車輛出廠發照年月日、引擎號碼、車輛型號等資料。)

五、超額責任險缺點、優點比一比!

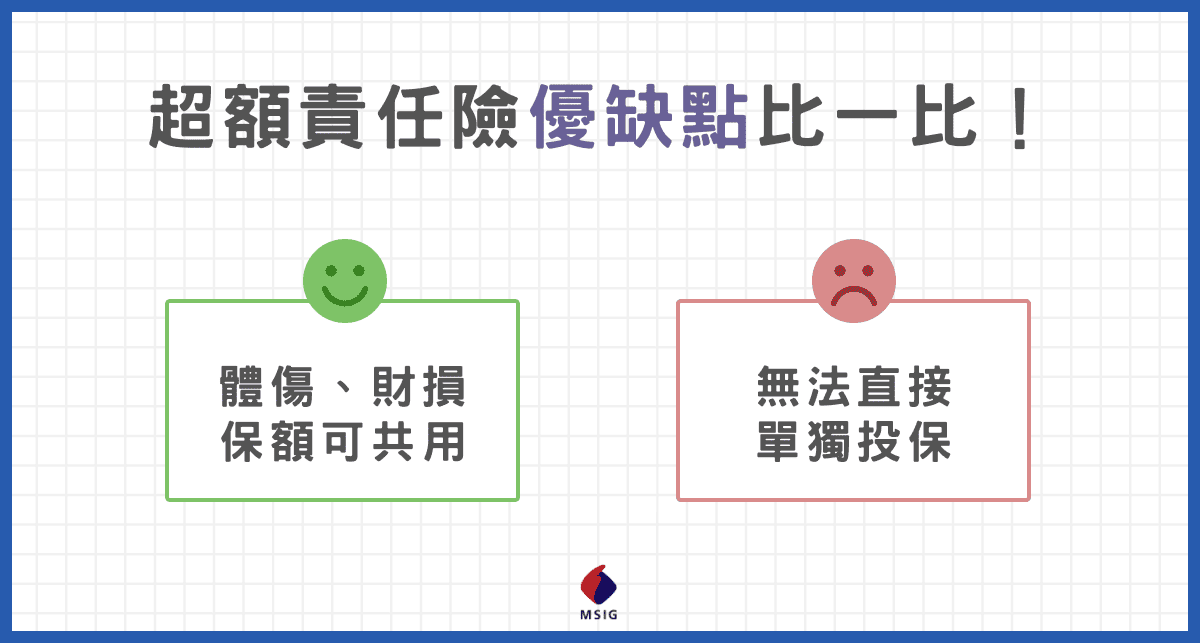

說到超額責任險最主要的缺點,想必就是「無法直接單獨投保」!

而且無論是投保汽車還是機車超額責任險缺點都一樣,因為超額責任險屬於附加保險,必須和第三人責任險一起投保,不可直接單獨投保。

這意味著您無法選擇只投保超額責任險,必須得一併支付第三人責任險費用才能涵蓋兩者。

雖然超額險的缺點是必須與第三人責任險一同投保,可能會增加您的保險成本,但是超額責任險優點在於「體傷、財損保額可共用」!

一旦您不幸遇到車禍發生且有肇事責任、必須賠償別人時,超額險能夠在相同保額下涵蓋體傷和財損的理賠,不僅提供更全面的保障,還幫助您免於因事故而面臨高額賠償費用的風險。

六、超額險怎麼保?明台產險線上投保便利又優惠!

在保超額險之前,再次提醒您要特別留意以下 3 大重點事項:

- 可賠償範圍:只要在超出強制險和第三人責任險的賠償責任之外,無論是體傷還是財損皆可理賠。

- 不可單獨投保:超額險單獨投保是不可行的,超額險是附加保險,必須先投保第三人責任險,才可以加保超額責任險。

- 甲式/乙式差異:超額責任險甲乙式的主要差異,在於理賠範圍中「是否包含我方車內乘客的體傷超額責任」,甲式有包含我方車輛內的乘客傷害;因此甲式較適合經常有開車載人需求的駕駛人,乙式則適合平時獨自開車上下班的通勤族。

如果想保超額責任險,卻不知道超額險怎麼保,推薦您直接前往明台產險的超額險線上投保進行試算,僅須輸入車牌、車主身分證字號、車輛出廠發照年月日、引擎號碼、車輛型號等資料即可進行線上試算。

而且現在透過網路投保超額險不僅是操作簡單又便利,同時還能享有保費優惠!立即點擊下方連結即開始線上試算。

七、明台超額責任險超人氣投保組合推薦!適合 3-5 年內車齡

明台產險針對超額責任險有推出一個超人氣投保組合,適合 3-5 年內車齡,主要保障重點為:

「強制汽車責任保險(強制險)+免自負額丙式車體損失保險+竊盜損失險+第三人責任險+超額責任險甲式+乘客傷害責任險」

此方案的保障範圍包括「賠對方的人、對方的車」、「賠自己的人、自己的車」,詳細方案內容可參考《明台汽車險推薦方案介紹》,但由於超額責任險是一種第三人責任險的附加保險,「車種、車主性別、年齡和理賠紀錄」等因素也會影響到此超額責任險方案的價格喔。因此明台推薦各車主們,無論您是新手駕駛者還是經驗豐富的老司機,都需考量雙方風險完整納入保單規劃中!

最後,除了上述全方位的保障外,保額的提升也很重要!在此呼籲各位車主們,往後購買第三人責任險時可別忘記加保超額責任險!讓我們一同安心出門,安全回家,再也不必擔心會有一夜致「負」的債務風險。

文末提醒

※本文章之著作權為明台產險所有,嚴禁以任何方式擅自引用或轉載。

※本文章所提及之保險商品,除政策性強制保險外,非保證承/續保,保險公司有核保與否的權利。

※本頁面內容如涉及保險契約之權利義務,最終解釋仍須依保單及各險種條款為主,保險攸關自身權利,收到保單後請即刻審閱內容及條款。

※本頁面所整理之資訊僅供參考,詳細資訊及限制仍依政府/主管機關、提供商品/服務之公司所載說明及其官網內容為準,或逕洽該機關/公司詢問。

※如本頁面內容若有變更或更新,將不另行通知。