一、地震險是什麼?帶您快速認識地震險!

地震險是什麼?地震險是保障人民居住權益的一項保險,當被保險人居住的房屋因地震損毀時,就可以透過地震險來獲得臨時居住費用等補償。

位處在環太平洋地震帶上的臺灣常發生地震,投保地震險的民眾卻是少數,當臺灣發生 921 大地震時,造成民眾的重大損失,也讓政府在民國 91 年 4 月 1 日起實施《住宅地震保險制度》,讓民眾投保住宅火險時,就能享有地震基本險的保障,全面提升民眾的居住權益。

明台小補充

若住宅的長期火險是在民國 91 年前投保,就不包含地震基本險。建議與產險公司聯絡並加保地震險,提升住宅的保障!

想幫自家多一層保障嗎?使用明台產險的線上投保功能,讓您在家就能完成地震險投保!

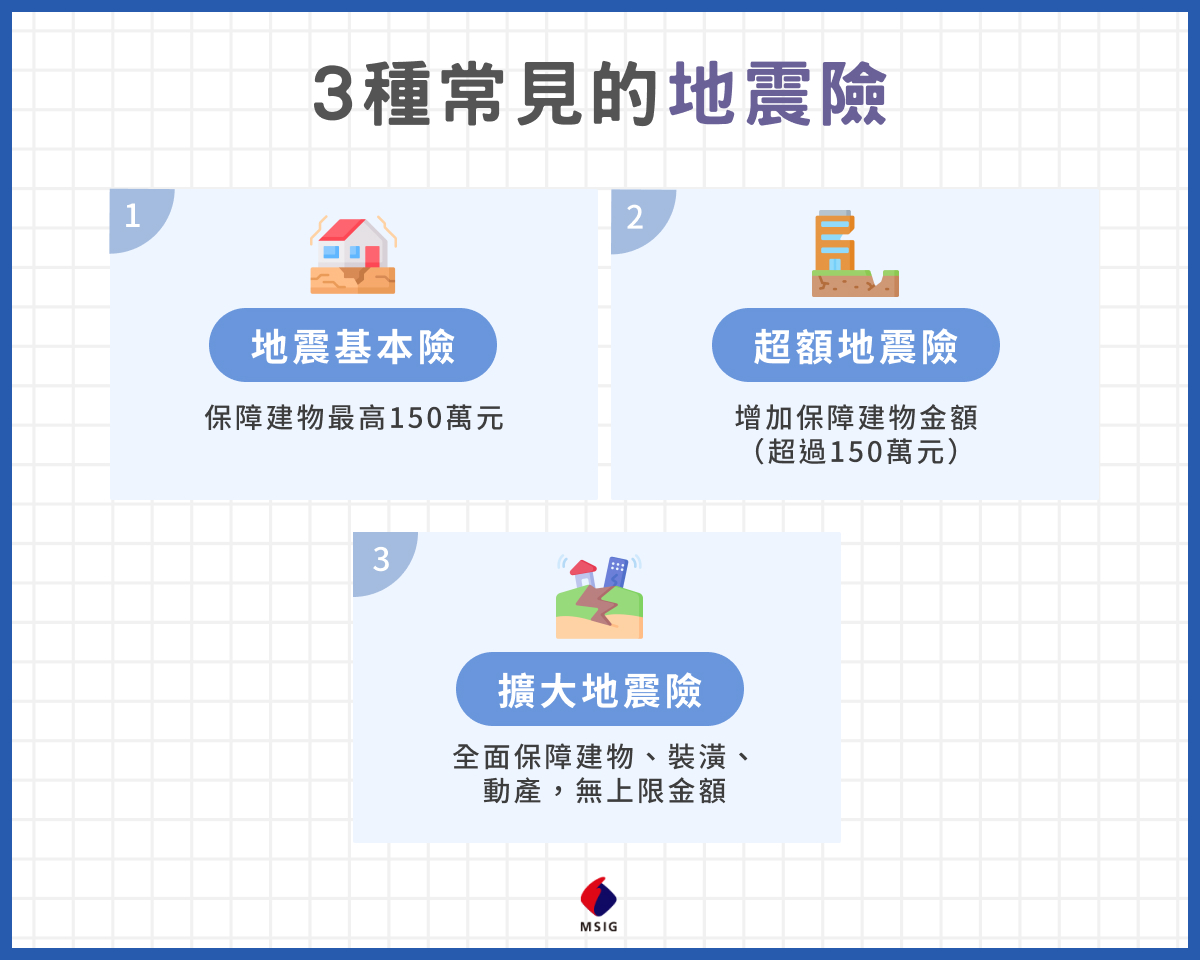

二、地震險種類有哪些?3種常見地震險內容、差異一次看

除了地震基本險以外,地震險還有其他 2 種附加險種,可加保提升建物或內裝的損失補償金額:

| 地震險種 | 地震基本險 | 超額地震險 | 擴大地震險 |

| 投保限制 | 投保住宅火險時一定會加保 | 可選擇是否附加在地震基本險 | 可選擇是否附加在地震基本險 |

| 承保標的物 | 建築物 | 建築物 | 建築物、裝潢、建築物內之動產 |

| 保額 | 最高 150 萬元 | 依重置成本評估,扣除地震基本保險保額,保額上限 850 萬 | 可自行調整保額(不可超過建築物重置成本) |

| 理賠範圍 | 建築物全損、臨時住宿費 20 萬元 | 建築物全損 | 建築物、裝潢、建築物內之動產毀損及清除費用 |

※以上統整內容僅供參考,最終解釋仍須依保單及各險種條款為主。

以下繼續介紹地震險各種類的保額、保費等詳細內容。

(一)地震基本險與理賠範圍

地震基本險是投保住宅火險時一定要加保的基本保險,建築物保額會依照重置成本(建築物本體造價總額)來計算,最高不得超過 150 萬元。

「建築物本體造價總額」為臺灣地區住宅類建築造價參考表所列的「建築物構造每坪單價」乘以「各類建築物使用面積(含公共設施)」;「建築物裝潢總價」則為「每坪裝潢單價」乘以「各類建築物使用面積(不含公共設施)」。

- 地震基本險費用:根據《住宅地震保險危險分散機制實施辦法》規定,地震基本險保費是全國單一費率,每戶保費皆為 1,350 元(一年),不會因房價有所差異。投保住宅火災保險加保地震基本險時,保費會再依照住宅火災險的保額增減,實際費用可至保險公司進行試算。

- 保險金額與理賠範圍:補償臨時住宿費用最高 20 萬元、建築物本體最高 150 萬元,且建築物須因為地震震動或地震引發的火災、山崩、洪水等災害造成全損才能理賠。

由於地震基本險的理賠有上限,若發生嚴重地震,可能無法補償所有的損失。因此若想保障內裝或獲得更為適足的風險保障,建議可以加保超額、擴大地震險來提升保障(目前網路投保僅提供超額地震險附加服務,若有其他附加險需求可至臨櫃辦理詢問),針對地震附加險的說明以下為您詳細介紹。

(二)超額地震險與理賠範圍

如果地震基本險的最高補償金額不足以重建住宅,此時可以選擇加保「超額地震險」獲得更為適足的風險保障。

- 保險金額與理賠範圍:超額地震險與地震基本險的理賠範圍相同,建物須全損才能理賠。投保超額地震險的好處是,能讓地震基本險的保險金額(原額度150 萬元)提高到一定價值。但須注意超額地震險同樣只理賠建築物的重置成本,就算投保超過重置成本的金額,也不會增加補償。

(三)擴大地震險與理賠範圍

擴大地震險的保障較為全面,但保費也較高,以下是其保費與理賠範圍的介紹。

- 保險金額與理賠範圍:擴大地震險結合所有地震險的優勢,理賠範圍包含建築物(不須全損)、裝潢及建築物內之動產損失,是目前保障範圍最廣的地震險附加險種,且保險金額也可以自由設定,但不可超過建築物重置成本。

※以上統整內容僅供參考,最終解釋仍須依保單及各險種條款為主。

想幫自家多一層保障嗎?使用明台產險的線上投保功能,讓您在家就能完成地震險投保!

三、住宅火險與地震險常見問題解答

了解地震險的優點之後,相信您應該也想為自己的住宅多加一層保障了!以下整理出投保地震險的相關常見問題,讓您在投保之前能有更進一步的認識!

(一)住宅火險、地震險一定要保嗎?

住宅火險與住宅地震險非強制性保險,但若住宅有房貸,銀行通常會規定需要投保住宅火險以及地震基本險才能貸款(投保時須告知保險公司住宅有房貸,並提供貸款銀行相關資料),當貸款期間發生地震造成建物毀損時,將會優先償還銀行,剩餘金額才會補償被保險人。

(二)地震險重複投保會怎樣?

由於地震基本險屬於政策性保險,為平等保障每一人的居住權益,因此每一戶(每一張門牌)僅能投保一張地震基本險,重複投保無法獲得更高的理賠金額。

(三)火災地震險查詢方式有哪些?

如果想查詢地震險的保單資訊,可以聯絡當初投保的保險公司或至「住宅地震保險震後民眾查詢服務平台」查詢。

(四)營業場所可以投保住宅火險、地震險嗎?

目前網路投保住宅火險的建築物限定為住宅,若想投保的為營業場所,須至保險公司臨櫃辦理商業火險(營業型)。

(五)可以一次保多年的住宅火險、地震險嗎?

住宅火險與地震險屬於一年期保險,因此為避免保險中斷,建議在保險到期日前 60 天設定好提醒事項,在過期前至保險公司官網線上續保。

四、地震險推薦:用明台產物線上申辦最方便!

地震險(住宅火險)是維護居住權益的重要保險,申辦明台地震險的基本或加強推薦方案,能將地震基本險搭配地震超額附加險種(目前網路投保僅提供超額地震險附加服務,若有其他附加險需求可至臨櫃辦理詢問),保障受損的建築物,也提供臨時住宿費用最高 20 萬元保障,給您更安心的居住環境!

除了上述基本保障之外,還可以增加保障住宅玻璃、颱風及洪水災害補償保險、第三人責任基本保險,現在使用明台產物線上投保地震險,只需要簡單 4 步驟即可進行線上試算、快速加保!保費最高還享 9 折優惠!(保費實際優惠仍須以當下活動為主)

明台產險讓您用最優惠的保費,享受最全面的保障!

文末提醒

※本文章之著作權為明台產險所有,嚴禁以任何方式擅自引用或轉載。

※本文章所提及之保險商品,除政策性強制保險外,非保證承/續保,保險公司有核保與否的權利。

※本頁面內容如涉及保險契約之權利義務,最終解釋仍須依保單及各險種條款為主,保險攸關自身權利,收到保單後請即刻審閱內容及條款。

※本頁面所整理之資訊僅供參考,詳細資訊及限制仍依政府/主管機關、提供商品/服務之公司所載說明及其官網內容為準,或逕洽該機關/公司詢問。

※如本頁面內容若有變更或更新,將不另行通知。